Уже

звоним

ФНС дала пояснения для ИП на «расходной» УСН

21.11.2024

С 2025 года ИП, работающие на УСН с объектом «Доходы минус расходы», смогут учитывать в расходах суммы страховых взносов за себя по-новому. Это поясняет ФНС в письме от 12.11.2024 № СД-4-3/12916@. Изменение заключается в том, что можно будет включать в расходы взносы не только после их фактической уплаты, но даже если платеж еще не был произведен.

Сейчас предприниматели на «расходной» упрощенке могут уменьшить налоговую базу по УСН только на те взносы, которые уже уплачены. Однако с 1 января 2025 года заработают положения ст. 65 закона от 8 августа 2024 № 259-ФЗ, которые изменят норму пп. 3 п. 2 ст. 346.17 НК РФ. В итоге в составе расходов можно будет учитывать сумму страховых взносов на собственное ОПС и ОМС, подлежащую уплате в данном налоговом периоде (то есть в текущем году).

Это правило касается всех фиксированных страховых взносов, которые ИП обязан платить за себя, включая индивидуальный взнос на ОПС – 1% от дохода, превышающего 300 тысяч рублей. При этом взносы с превышения дохода за 2025 год, которые нужно уплатить до 1 июля 2026 года, можно учесть в расходах при расчете налога (авансов) за 2025 год. Такой порядок будет действовать и в последующие годы. ФНС обращает внимание на то, что одна и та же сумма не может быть учтена повторно. То есть если взносы включены в расходы в 2025 году, в 2026 году они не могут снова уменьшать налоговую базу.

Добавим, что если суммы взносов за периоды до 2025 года уплатить после 31 декабря 2024 года, их можно будет учесть в расходах при определении налоговой базы за налоговые (отчетные) периоды 2025 – 2027 годов.

Обновленный порядок учета взносов уравняет условия для всех ИП на УСН. На упрощенке с объектом «Доходы» подобное послабление было введено еще в 2023 году.

Новые правила касаются взносов, которые предприниматели направляют на собственное страхование. По страховым отчислениям за работников изменений в этом смысле нет – их по-прежнему нужно сначала фактически заплатить, а только потом учитывать в составе расходов.

Также ФНС поясняет, как отражать в КУДиР взносы, включенные в расходы до уплаты. Об этом сказано в письме от 11.11.2024 № СД-4-3/12849@. Согласно правилам заполнения Книги из приказа от 07.11.2023 № ЕА-7-3/816@, в графе 2 раздела 1 нужно указать номер и дату документа, на основании которого регистрируется операция, а в графе 3 – ее содержание.

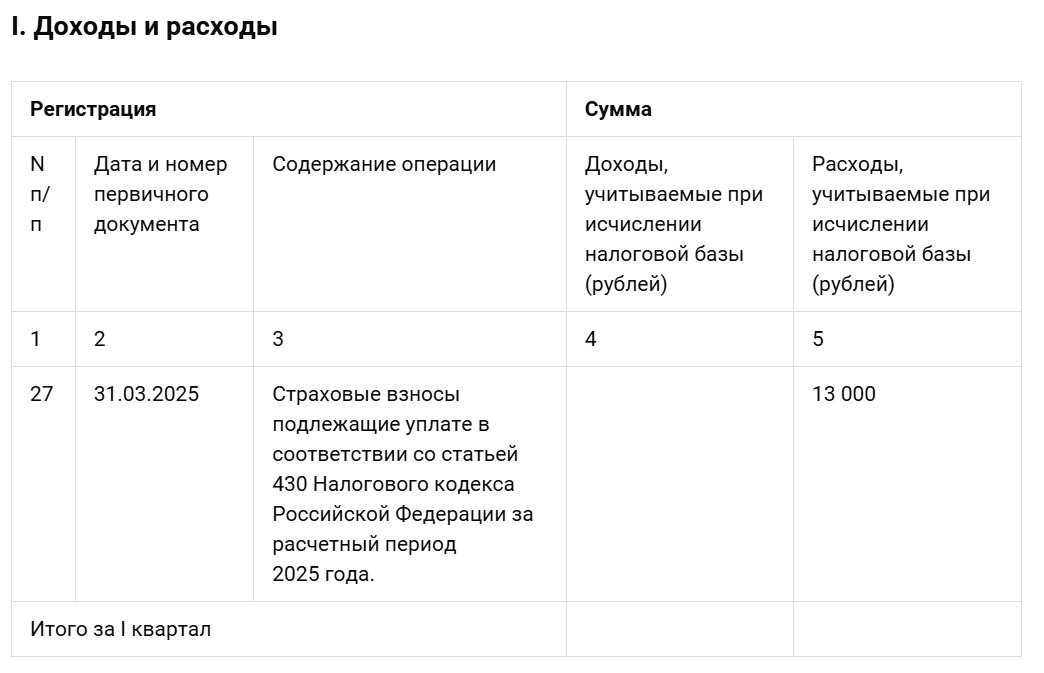

Так вот, если отражаются неуплаченные взносы, ИП может в графу 2 вписать только дату без указания номера документа. Датой будет последний день отчетного (налогового) периода, в котором сумму взносов подлежит учету. ФНС приводит пример отражения в КУДиР взносов, включенных в расходы в 1 квартале 2025 года:

Выбрать бухгалтера

Новости и акции

-

ИП пора оплатить дополнительный страховой взнос

05.06.2026

-

Дайджест новостей для бухгалтера МСП

30.05.2026

-

Правительство усиливает борьбу с теневой занятостью

22.05.2026